Baru perasan, rupa-rupanya tulisan bertajuk “Pelaburan ASB Langkah Bodoh Kerana Harta Dibekukan Selepas Mati” yang sedang tersebar secara viral di beberapa, tulisan seorang konsultan takaful.

http://nblo.gs/XxuUn

http://infolaju.blogspot.com/2014/03/pelaburan-asb-langkah-bodoh-kerana.html

Huh, sungguh memalukan industri. Siap membodohnkan orang yang menyimpan di dalam ASB, tapi sebenarnya memperbodohkan diri sendiri.

Konsultan sebegini yang merosakkan industri takaful dan kewangan Islam secara umumnya, apabila menyebarkan fakta yang tidak tepat kepada masyarakat.

Saya sendiri secara peribadi, biasa menerima beberapa persoalan-persoalan yang berkaitan isu ini apabila mengendalikan program-program training perancangan kewangan peribadi, atau dalam sesi-sesi pertemuan personal dengan pelanggan.

Antara yang popular ialah;

“Ejen saya kata, saya akan dapat balik 100% duit yang kita simpan”

Komen saya: Sebenarnya ia tidak tepat.

Tidak tepat kerana ia membawa kepada ‘misleading’ seolah-olah takaful adalah simpanan. Walhal apa yang diperolehi hanyalah nilai tunai, dan tidak dijamin jumlahnya. Malah jika baru setahun dua “menyimpan” dan kemudian berhenti, hanya sedikit sahaja nilai tunai yang diperolehi.

Sebagai contoh, apabila mencarum RM200 sebulan dan selepas tiga tahun mencarum sejumlah RM7,200, jangan terkejut jika nilai tunai yang ada hanya sekitar RM1,000 ke RM2,000 sahaja.

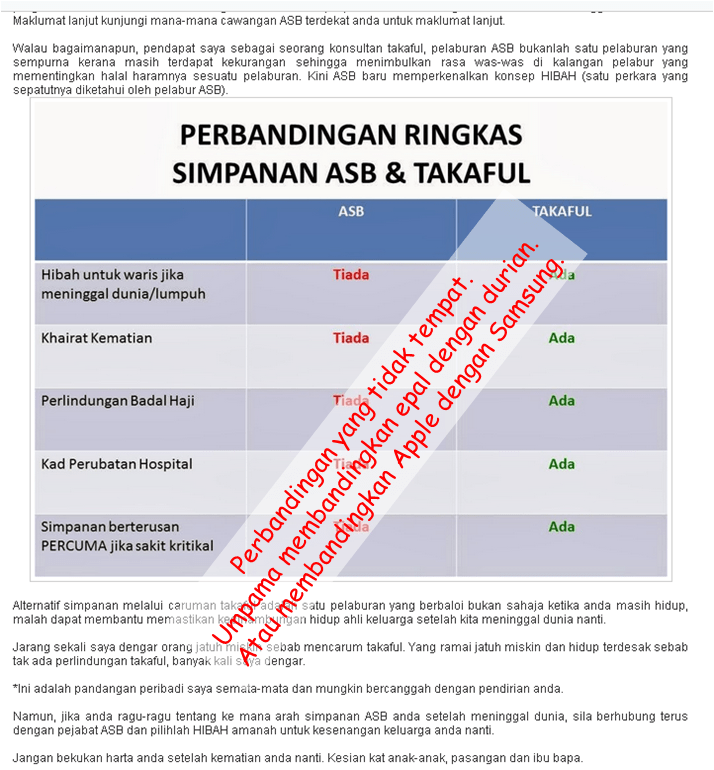

Selain itu, menggunakan jadual-jadual perbandingan seperti di atas, dengan membandingkan takaful dengan ASB, membandingkan takaful dengan Tabung haji dan lain-lain, hanyalah perbandingan yang sangat tidak adil dan tidak sesuai kerana ia umpama membandingkan epal dengan durian, atau Apple dengan Samsung.

ASB, Tabung Haji – fungsinya untuk menyimpan dan melabur dengan risiko yang rendah. Apa yang kita simpan, kita akan dapat kembali bersama dengan keuntungan.

Manakala takaful – fungsinya untuk memberi perlindungan kewangan dan menghadapi impak risiko kewangan apabila berlaku malapetaka kewangan. Apa yang kita carum, hanya sebahagian dilaburkan dan selebihnya akan digunakan untuk operasi syarikat termasuk komisen ejen dan bayaran pampasan.

Masing-masing mempunyai ciri tersendiri dan keperluan masing-masing.

{kind=link}

Saudara Afyan,

Terima kasih di atas perkongsian maklumat tersebut. ASB , TH, PRS, Simpanan di Bank dan Takaful antara medium perbandingan yang kerap digunakan. Saya bimbang sekiranya maklumat yang saya sampaikan sebelum ini tidak tepat.

Alhamdulillah dengan penerangan yang saudara Afyan nyatakan diatas menyakinkan saya bahawa perbandingan tersebut adalah tidak adil dan tidak sesuai. Setiap medium tersebut mempunyai kelebihan dan kekurangan, ia juga berdasarkan keperluan dan objektif pengurusan kewangan individu.

Menjadi tanggung jawab kita sebagai ejen takaful @ perancangan kewangan islam untuk menyalurkan maklumat yang tepat kepada masyarakat.

Terima kasih

Khaidir Zakaria

Kalau macam tu..macam tak berbaloi lah pulak. bayar banyak..hasil tunai sedikit, katakanlah beli takaful dah 5 tahun, bila dapat sikit. pandangan? dan selalunya pelaburan wang caruman dilaburkan ke mana ye?

Setiap produk kewangan mempunyai funbgsi berbeza-beza.

Baca juga artikel kami yg tersiar di sini: http://www.majalahniaga.com/kisah-pisau-parang-dan-kapak.html